川田自動車ブログへようこそ!車の故障・修理・車検、その他クルマのことについて、メール又はお電話052-902-5566にてお気軽にお問い合わせ下さい。

違法駐車に対する放置違反金 [日々是整備(番外編)]

こんにちは![[わーい(嬉しい顔)]](https://blog.ss-blog.jp/_images_e/140.gif)

今日はいつもに比べると朝からぐっと冷え込んでいます![[台風]](https://blog.ss-blog.jp/_images_e/6.gif)

体調管理にはくれぐれも気をつけましょう。

さて今日はちょっとクイズを出しますね。

ある日、車検を受けるために陸運局へ行きました。

何の問題もなく検査も終わり、後は車検証をもらうだけと窓口に行きました。

ところが、更新された車検証を受け取ることができなかったのです。

なぜだかわかりますか?

ご存じの方もたくさんいらっしゃるかと思いますが、答えは放置違反金の滞納があったからです。

放置違反金というのは2006年から始まった制度で、簡単に言ってしまうと駐車違反の反則金の取りっぱぐれを防ぐために作られたようです。

違法駐車をした時の実際の運転者が、違反者として出頭せずに反則金を納付しなかった場合に、車検証に記載されている車両の使用者に対して課せられる違反金です。これが支払われていないと車検が拒否されてしまうしくみになっています。

駐車違反⇒運転者に反則金支払い命令⇒滞納⇒車両の使用者に放置違反金の支払い命令⇒滞納⇒車検拒否

こんな流れになりますね。

なので運転者と車両の使用者が同じ場合は、まず最初に運転者として反則金の支払い命令がきて、それを滞納すると今度は車両の使用者として放置違反金の支払い命令がきて、2度の支払い命令を受けることになります。

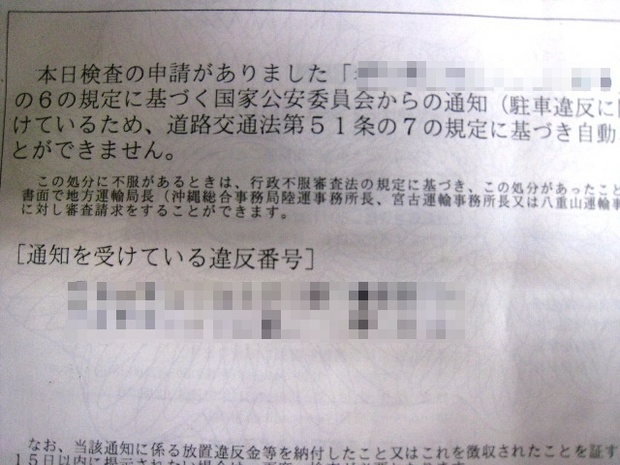

陸運局では車の登録番号と違反番号が記入されたこんな用紙をもらいます。

車検拒否をされた場合は、その日から15日以内に放置違反金支払い済みの領収書を陸運局に持っていけば車検証を受け取ることができるのですが、その分日にちが余計にかかってしまうし、場合によっては自賠責の加入期間を一ヶ月延長しなければならなくなって、余計な費用がかかってしまうこともあります。

滞納するにはそれぞれの事情があるかと思いますが、だからといって滞納して良いわけではないので、これから車検を受ける予定のある方で、反則金・違反金の支払いがまだお済でない方は、すみやかに支払いを済ませてスムーズ車検で行きましょう![[手(チョキ)]](https://blog.ss-blog.jp/_images_e/87.gif)

車検についてはこちら![[次項有]](https://blog.ss-blog.jp/_images_e/117.gif) 車検について

車検について

今日はいつもに比べると朝からぐっと冷え込んでいます

体調管理にはくれぐれも気をつけましょう。

さて今日はちょっとクイズを出しますね。

ある日、車検を受けるために陸運局へ行きました。

何の問題もなく検査も終わり、後は車検証をもらうだけと窓口に行きました。

ところが、更新された車検証を受け取ることができなかったのです。

なぜだかわかりますか?

ご存じの方もたくさんいらっしゃるかと思いますが、答えは放置違反金の滞納があったからです。

放置違反金というのは2006年から始まった制度で、簡単に言ってしまうと駐車違反の反則金の取りっぱぐれを防ぐために作られたようです。

違法駐車をした時の実際の運転者が、違反者として出頭せずに反則金を納付しなかった場合に、車検証に記載されている車両の使用者に対して課せられる違反金です。これが支払われていないと車検が拒否されてしまうしくみになっています。

駐車違反⇒運転者に反則金支払い命令⇒滞納⇒車両の使用者に放置違反金の支払い命令⇒滞納⇒車検拒否

こんな流れになりますね。

なので運転者と車両の使用者が同じ場合は、まず最初に運転者として反則金の支払い命令がきて、それを滞納すると今度は車両の使用者として放置違反金の支払い命令がきて、2度の支払い命令を受けることになります。

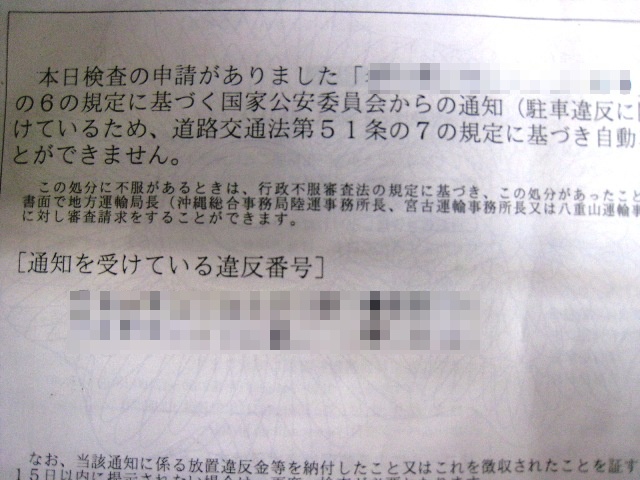

陸運局では車の登録番号と違反番号が記入されたこんな用紙をもらいます。

車検拒否をされた場合は、その日から15日以内に放置違反金支払い済みの領収書を陸運局に持っていけば車検証を受け取ることができるのですが、その分日にちが余計にかかってしまうし、場合によっては自賠責の加入期間を一ヶ月延長しなければならなくなって、余計な費用がかかってしまうこともあります。

滞納するにはそれぞれの事情があるかと思いますが、だからといって滞納して良いわけではないので、これから車検を受ける予定のある方で、反則金・違反金の支払いがまだお済でない方は、すみやかに支払いを済ませてスムーズ車検で行きましょう

車検についてはこちら

<ブログ提供先>

株式会社川田自動車 車検整備工場

〒462-0011愛知県名古屋市北区五反田町83

フリーダイヤル 0120-142857

tel:052-902-3167

fax:052-902-3176

E-mail information@g-kawada.com

ブログに記載されている写真などの無断複製・無断転載を禁じます。

Copyright 2011 -KAWADA GROUP- All rights reserved.

カワダメカニックブログへようこそ”

株式会社川田自動車

くるま工房(総合受付)

〒462-0011

愛知県名古屋市北区五反田町189番地

フリーダイヤル 0120-142857

tel(052)902-5566

fax(052)902-5575

受付時間:9:00~19:00(土~18:00)

定休日:日曜・祝祭日

アクセスマップ(地図)

http://www.g-kawada.com

information@g-kawada.com

> こちらはカワダ鈑金ペイントのブログです

エアコン修理・診断サービス

エアコンの効きが悪い!冷たい風が出ない!クーラーガスを入れたけど効かなくなった!こんな時はエアコン診断です。夏本番に向け、今のうちに修理しておきましょう。詳しくは、こちらの、エアコン修理・診断サービスをご覧ください。

タイヤ預かり保管サービス

車検予約フォーム

カー用品・部品取り付けサービス

ブレーキ異音

ヘッドライトコーティングで黄ばみスッキリ

体力気力!学力まではいいません。

LINE 検索ID @kawada

ラインからもお問い合わせ、ご予約いただけます。

Instagram 検索ID kawada_jp

インスタグラムからも、お問い合わせ、ご予約いたただけます。

九都県市乗り入れ規制排ガス装置

一定期間を過ぎたディーゼルの貨物車が首都圏地域(東京、埼玉、神奈川、千葉の各都県と横浜、川崎、千葉、さいたま、相模原の各市)に乗り入れる際、排ガス低減装置を取り付ける必要があります。詳しくは、こちらの、九都県市の条例排ガス適合装置取付サービスをご覧ください。

自動車保険見直しポイント

福祉車両レンタカー

一度は見て欲しいLink集

自動車水害修理診断サービス

KAWADAブログQRコード

コメント 0